山推股份业绩保持双增,增速趋缓;内销承压加重,海外引擎强劲;同业竞争承诺再度延期。

山推股份业绩保持双增,增速趋缓;内销承压加重,海外引擎强劲;同业竞争承诺再度延期。

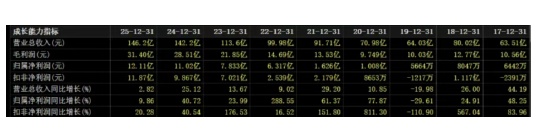

作为工程机械行业的重要参与者,山推股份在2025年延续了营收与净利润双增长的良好表现。公司全年营业收入达到146.2亿元水平,实现了温和正增长;归母净利润约为12.11亿元,也录得一定幅度提升。这一成绩在行业整体复苏背景下显得尤为宝贵,但与前几年高速扩张期相比,增速已明显放缓至个位数区间。这既体现了公司经营韧性,也反映出宏观经济周期调整与市场竞争格局变化带来的现实压力。公司管理层通过优化资源配置与市场策略,有效应对了多重挑战,维持了盈利能力的相对稳定。

国内外市场表现的分化成为2025年公司经营的最显著特征。国内市场受制于基建投资增速放缓以及相关行业需求调整,营收出现较明显回落,占比持续下降至三分之一左右水平。毛利率方面也面临挤压,竞争环境趋于激烈。与之相对,海外业务展现出强劲活力,收入实现双位数增长,并占据公司总营收的近六成份额。这一转变得益于公司多年来在全球市场的深耕布局,包括在多个国家和地区设立子公司、建立完善的经销商与服务网络。公司抓住新兴市场基建需求旺盛的机遇,推动产品出口与本地化运营,显著提升了国际市场份额与品牌影响力。尽管海外扩张伴随销售与财务费用一定增加,但整体贡献已远超成本压力,成为业绩增长的关键支柱。

经营层面,公司面临应收账款与存货的双重资金占用挑战。应收账款规模持续攀升,占营收比重较高,这与工程机械行业常见的长账期赊销模式密切相关;存货则因海外市场需求提前备货而维持高位。尽管公司加强了信用管理与库存控制,但仍需计提一定减值准备,对当期利润形成侵蚀。整体来看,这些压力虽存在,但通过精细化运营与风险防控,公司现金流与资产质量保持相对健康,避免了更大规模的潜在损失。

控股股东山东重工集团与山推股份之间长期存在的同业竞争问题,成为另一个备受关注的焦点。由于集团旗下另一装载机业务主体经营困难,亏损情况较为严重,原承诺的解决期限未能兑现,并获准延期。这一安排虽为集团提供了更多整合时间,但也意味着上市公司需在更长时间内面对潜在的业务重叠风险。公司在年报中强调,将在集团指导下积极配合相关工作,确保上市公司利益不受损害,同时维持独立运营的稳定性。

面向未来,山推股份明确提出加大海外投入、深化重点市场布局的战略方向。公司计划进一步推动产品结构升级,聚焦矿山设备、新能源机械以及智能化方向,以适应全球行业绿色转型趋势。尽管外部不确定性因素较多,包括国际经济波动与地缘风险,但凭借技术积累、品牌优势以及集团协同效应,公司具备较强的抗周期能力。有理由相信,通过持续创新与市场开拓,山推股份将在工程机械领域实现更高质量的长期发展。